上美集团冲刺港股IPO 营销驱动下的高增长与隐忧并存

国货化妆品公司上海上美化妆品股份有限公司(简称“上美集团”)正式向港交所递交招股书,计划在香港主板上市。作为韩束、一叶子、红色小象等知名品牌的母公司,上美集团此次IPO备受市场瞩目。在亮眼的销售数据背后,其高昂的营销投入与始终伴随的产品质量争议,成为投资者审视其长期价值的关键维度。

一、营销驱动的增长神话与高昂代价

上美集团是典型的“营销驱动型”企业。招股书数据显示,2019年至2021年,公司营收从28.74亿元增长至36.19亿元,呈现稳步上升态势。支撑这一增长的,是其在营销端的持续巨额投入。报告期内,公司的销售及分销开支(主要为营销及推广费用)分别高达13.25亿元、15.36亿元和15.72亿元,占营收的比例始终维持在40%以上,远超行业平均水平。

这种“重营销”模式在互联网零售时代被发挥到极致。公司深度绑定影视剧冠名、综艺赞助、短视频及直播电商,从早期《非诚勿扰》的冠名到近年与李佳琦、薇娅等头部主播的合作,成功将韩束、一叶子等品牌打入大众市场。尤其在2021年,其线上渠道收入占比已超过70%,充分享受了互联网零售的红利。这种模式也带来了对渠道和流量的高度依赖,营销费用侵蚀了大量利润,报告期内经调整后的净利润率最高也未超过10%。

二、产品质量争议:高速扩张下的阴影

与高调营销形成对比的,是上美集团旗下品牌屡遭诟病的产品质量问题。在黑猫投诉等平台上,关于韩束、一叶子产品“过敏”、“无效”、“虚假宣传”的投诉屡见不鲜。国家药品监督管理局官网也显示,其旗下产品曾因实际检出成分与批件配方不符等问题被点名。

在化妆品行业,产品质量与研发实力是品牌长远发展的基石。尽管上美在招股书中强调其研发投入(报告期内累计超1亿元),但相较于巨额的营销开支,其占比仍显单薄。如何平衡营销扩张与产品力、研发力的同步提升,是公司从“网红”走向“长红”必须解答的命题。此次IPO募集资金用途中,计划用于品牌建设和渠道扩展的金额远超产品研发,这一规划也引发了市场对其未来战略重心的疑问。

三、IPO之路与未来挑战

选择此时冲刺港股,上美集团看中的是资本市场对国货消费品牌,特别是功效性护肤赛道的青睐。当前港股市场情绪谨慎,化妆品板块估值已从高位回落。投资者将更加审慎地评估公司的盈利质量、增长可持续性和品牌护城河。

对上美而言,上市不仅是融资渠道的拓宽,更意味着将自身置于更严格的公众监督之下。其面临的核心挑战在于:

- 降本增效:能否在保持增长的优化营销费用结构,提升盈利水平?

- 夯实内功:能否加大研发投入,建立坚实的产品口碑,摆脱“重营销、轻研发”的标签?

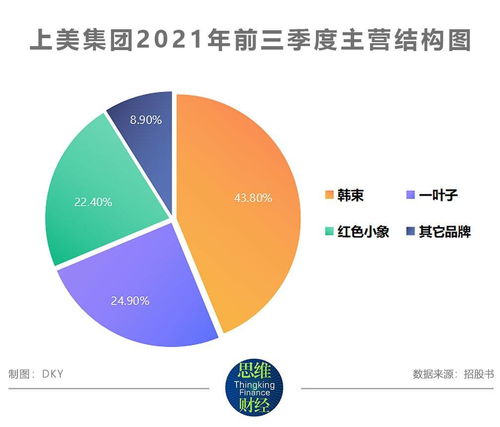

- 多品牌矩阵的协同:除了韩束,一叶子增长乏力,红色小象面临激烈竞争,能否成功孵化或收购新的增长极?

- 应对监管与市场变化:在化妆品监管日趋严格、消费者愈发理性、流量成本攀升的背景下,如何调整策略?

上美集团的IPO之旅,是国货美妆品牌在资本化道路上的一个缩影。它凭借对互联网零售和流量营销的敏锐把握,成功跻身行业前列。要赢得资本市场的长期信任,仅靠营销故事远远不够。产品质量、研发创新与品牌价值的深度锻造,才是其穿越周期、实现真正高质量发展的关键。上市或许是一个新的起点,但考验才刚刚开始。

如若转载,请注明出处:http://www.huan988.com/product/50.html

更新时间:2026-02-27 15:45:11